分析经营特性

要通过日常的公开信息来切实观察企业的经营状况,首要问题是识别企业的经营特性。企业的经营特性可以从财务特征和业务特征两个方面把握。

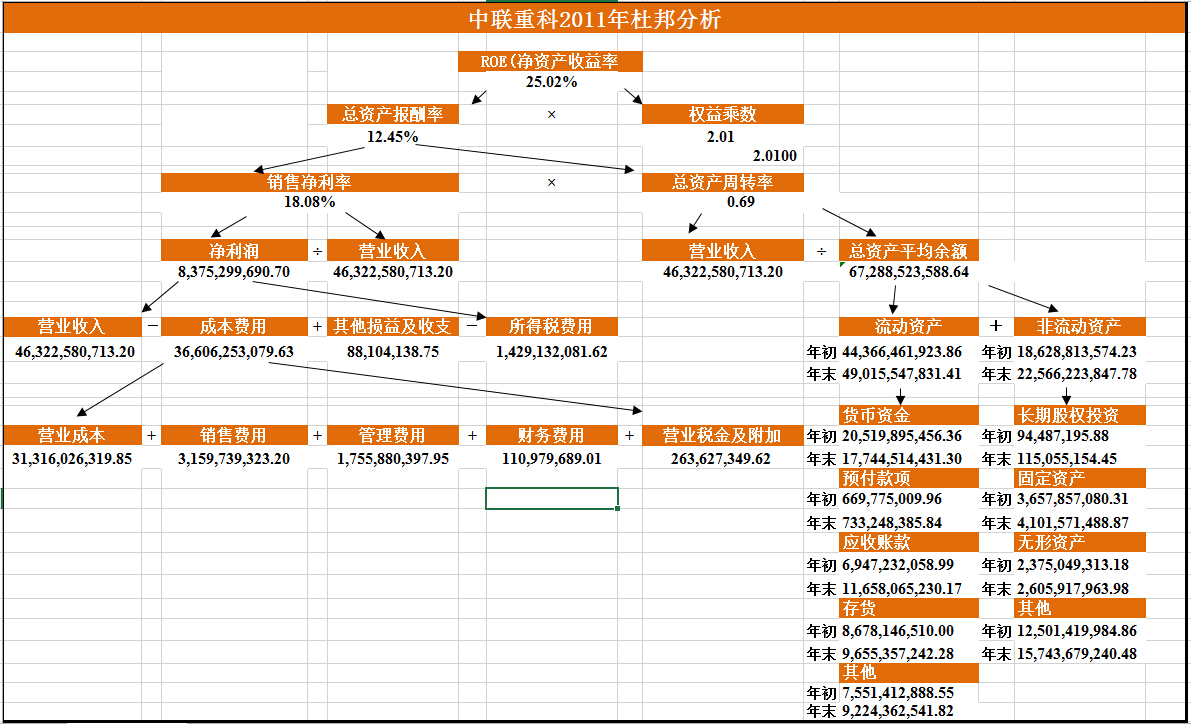

财务特征通过对净资产收益率的结构分析(杜邦分析法)来实现。

这个结构中最主要的项目有三个:销售净利润率,总资产周转率,权益乘数。

-

销售净利润:公司单位销售收入所能带来的利润率,体现了业务的利润丰厚程度。

-

总资产周转率:公司总资产转化为销售收入的能力,体现了资产运营水准和效率。

-

权益乘数:公司利用外部资本放大经营成果的能力,体现了资本利用的效果。

根据这三个指标,可以将经营特性分为三大类:

-

高利润低周转

医药、软件、奢侈品、高端制造业、商业服务业等

一般来自于行业需求和产品差异化明显的领域。凭借业务的独特定位和高附加值的产品,可以获得高利润率。但也因为业务的独特性及对客户必要的细分,销售面一般较窄,资产利用率和周转率很难达到100%。

这类企业往往有很高的毛利率和净利率。毛利率是产品的市场价值相对于原材料和制造成本的溢价。毛利率高,并不意味着净利率高。

这类企业的观察,看业务发展能否保持差异化的优势地位,高利润率能否维持?

高利润率究竟是暂时性的供需失衡还是常态?

会不会引来竞争?竞争会不会导致利润率走低?

总资产周转率能否提高?

如果公司可以实现较高营业额,同时又不需要在扩张中频繁融资和扩大资本性支出(资本规模增速低于营业规模增速),再加点杠杆,就可以达到优秀的ROE水平。

-

低利润高周转

零售、家用电器、低价食品、低端制造业、建筑施工等

通常属于差异化程度不高,主要靠规模效益取胜的行业。难以通过建立强差异化来获取较强的定价权,必须通过成本优势角度去考虑问题。需要建立起高效的内部运营和管理机制来提高资产周转率。

扩大销售额,扩大规模,提高资产利用率水平,实现每一单位销售收入成本最低,是关键。对于重资产企业,要注重产能利用率。高固定资产导致的高固定成本,如果没有销售量来分摊,会导致产品平均成本急剧上升。对于资产负债表庞大、重资产特征明显、利润率又很低的规模竞争型企业而言,过分投资、库存积压、现金短期是极其危险的。

如果公司能通过创新和管理,在一个大市场中,实现销售规模的长期增长和资产周转率的高水平,并通过这种增长实现规模效益和品牌差异化,从而消灭竞争对手,获得一定的定价权和成本削减,这将导致净利润率的提升,伴随着销量的上涨,实现净利润的大幅提升。比如苏宁、格力、双汇、伊利、青岛啤酒等。

观察企业是否具有可持续的成本优势?

是否能通过规模效益消灭竞争对手?

规模效益能否带来利润率的提升?能提升到什么程度?

利润率的提升,既可能来自在相对垄断市场的提价能力,也可能来自规模效益所带来的更低的费用率。

-

杠杆型

银行、房地产、券商、保险等

借来的资源是指通过负债等渠道取得经营的原材料。比如说房地产公司的土地,银行的储蓄款。这类企业的资产负债率很高。

这部分原材料是“关键风险资产”,占资产比重极大、相对净利润规模极高、随经营波动可能产生估价变化。

最核心的问题是风险管理。关键风险资产只需要几个百分点的贬值核销,就可以抹平多年的净利润。风控是第一原则。

分析财务特性

高利润率一般是指净利润率25%以上,高周转率在1以上,低利润率是指在10%以下,低周转率在0.5以下。

真正的高价值企业,应该在某一个指标上有极其突出的表现,而在另外的指标上也具有较高的水平。现实中必须抓住企业的经营特性,才能更好的理解企业经营的重点。企业的战略也要和企业的经营特性相吻合。高利润低周转的企业去做“去差异化”的事情,或者反过来,都是不合理的。

在分清企业的经营特性和当前的ROE分解指标后,下一步就是分析未来经营所面临的最大挑战在哪里,以及具有多大的提升潜力,提升的关键要素是什么。然后再深入到具体的业务和发展战略中,去思考企业的发展态势是不是正好对准了这些关键要素,力度怎么样。

企业盈利能力的提升,需要从3个方面挖掘:

- 与利润率相关

- 产品提价的能力

- 降低原材料成本、生产过程中的成本

- 降低销售、管理和财务费用

- 降低少数股东权益

- 减少存货等资产的贬值

- 更多政府补助、投资收益等非业务收入

- 更低的税

- 与周转率相关

- 扩大销售额

- 将多余的现金转入生产或分红

- 减少资本性支出带来的固定资产

- 将留存的利润更多的分红

- 提高劳动生产率

- 提高存货周转率

- 提高应收款周转率

- 与杠杆有关

- 使用更便宜的借债

- 通过应付、预收提高上下游占款

- 提高财务杠杆的比例

企业的财务特性并不只是ROE特性,实际上包含的内容很多。不要想当然,而应该通过挖掘财报数据,抽丝剥茧,彻底理解企业的经营逻辑。

拿到一个企业的时候,集中思考体现这个企业关键运营水平的“点”在哪里,这个生意未来发展的关键逻辑和观测指标是企业研究最为重要的环节。

对于商场、家电连锁等企业,坪效(营业额/柜台所占面积)和单店盈利指标的同比和环比是关键的经营指标;对于软件企业来说,核心资源和主要成本都在人力上,人均创收和人均创利是一个非常核心的指标,对它的连续跟踪和横向对比解释了经营状态的变化;重资产如铁路、发电,收入很大程度被固定资产的大额折旧扣除了,由于不能自由定价和扩张,成长性往往乏善可陈,但是如果实际运营期限远超折旧期,收入规模不变的化,会导致业绩大幅突然上升,比如水电。

财务和业务的分析要注意“普遍性和特殊性”。普遍性是指不管什么企业,都要大致遵循财务规律,比如利润率和费用率的此消彼长。特殊性,是指一些企业特定的业务特点或者发展阶段决定了其几个经营指标特别具有参考性。

警惕业务风险

-

大客户大订单模式

看销售费用率。费用率低的一般走经销商分销,下游客户高度集中。

风险在于大客户采购的阶段性,对收入的确认预期差,容易出现业绩大波动。也容易炒作和作假。大客户的准入壁垒可能也没想象的那么高。新的技术,或者成本更低、效率更高的竞争对手的出现。

对大客户大订单特别考验投资者远见和运气,对进入和退出的时机要求都很高。除非发现有强大的客户粘性的因素存在,否则不适宜长期持有。

-

客户分散型模式

一般来说,越是高附加值、售前售后更复杂、客户必须持续再教育和挖掘的生意,直销是合适的。虽然初期慢,但是这种生意成功的关键是建立对客户的强大影响力。

低附加值、客户服务标准化程度高的、需要通过规模化运营建立竞争优势的生意,分销更具有经济性和销量。

客户分散型企业的销售费用远高于大客户类企业,但是如果有完善的市场网络和客户认可,经营风险往往远低于大客户类企业。

以3-5年来看,好的股票很多都来自于大客户大订单类;如果拉长到10-20年,绝大多数大牛股都是客户分散型的。

-

经营涉及大量变量因素

典型如影视业,导演、剧本、演员、审查、档期、消费者口味等,涉及的因素太多,而且多是负债经营,所以长期来看是风险很高的行业。又比如资源类,供求关系复杂,有时候涉及世界范围内的政治、经济状况,新技术的代替性风险,汇率变动等,也是很难掌握。

-

完全建立在技术层面竞争,而技术更新周期又很快

很难建立持久的竞争优势,除非同时具备其他要素(客户粘性、网络效益、需要长期积累的特定专业知识),否则对企业未来的预测是不可能完成的任务。

-

周期波动很强、业务却高度标准化

如果企业的上下游本身的经营就是强周期波动的,往往自身也难逃被动波动的命运。如果业务的标准化程度很高,比如汽车配件,就属于拼价格和规模的类别,一旦遭遇下游客户景气下降,往往造成惨烈的杀价。

-

复杂对外投资驱动发展

资产非常难辨,是财务造假的高发区。