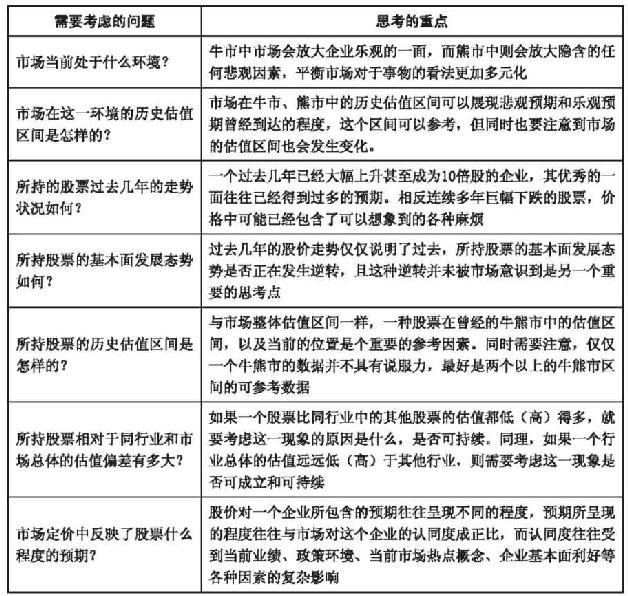

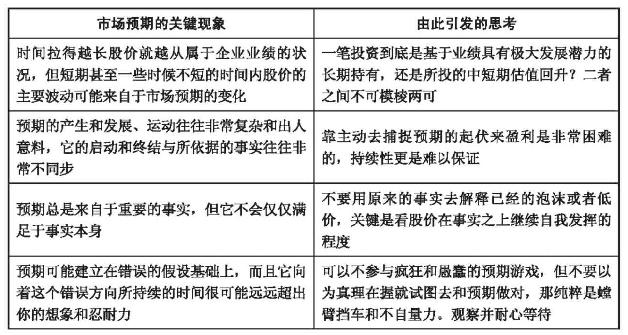

证券市场中的企业定价,既不是反映企业的客观现状也不是对企业未来的准确估计,而是对企业未来的笼统看法。这种看法有时接近事实,有时又会产生极大的偏离。有时保持稳定,有时又波动极大。

根据《价值评估》中的一项研究,在别除了1999~2001年存在股市泡沫的年份后,对标准普尔500公司过去10年的股东总回报率变化进行分析后,发现在各项可能影响回报率变化的指标中,“预期”所占的比重远远高过其他因素。所选的样本公司股东回报率变化中,有18%可以用投资者预期的变化来解释,而现金流和经济利润的绝对指标所占的比重只有8%和1.5%。

一只股票投资的长期收益率不完全依赖于所投资公司的实际增长率,而是取决于该增长率与投资者预期之间的差值。

预期的表现形式,是估值。也就是市值相对于利润的溢价。不管是依据市盈率还是市净率,或者是另外的什么估值指标,估值基本上都是以企业盈利的某种倍数关系进行定价的。业绩快速增长的企业股票经常会被演绎到一个相当高的估值水平。这时即使企业真的高速增长也需要很长时间来熨平高估值,而如果增长达不到市场的期望就很可能立刻受到估值下降的巨大杀伤力。这就是著名的“增长率陷阱”概念。

英特尔公司在预期最高的1999年曾经达到过100倍以上的市盈率,那之后虽然利润连年增长股价却至今只有高峰期的一半儿,只因为现在的估值已经只有10倍多。

必须要认识到企业时间与证券时间的时差效应。企业经营与证券市场一样都具有或多或少的周期性,但企业的经营周期又未必与证券市场的情绪周期完全一致。企业本身的经营周期已经具有足够大的业绩波动,而证券市场的情绪周期更具有异常强大的放大作用。上述现象最典型的例子就是“戴维斯双杀或者戴维斯双击”。

- A就是典型的未来优势型企业的投资回报轨迹。这种企业首先随着竞争优势的逐渐发挥而业绩稳定攀升,另一方面其在证券市场中的形象也从原本的默默无闻(因为在其竞争优势打造期间业绩并不靓丽,难以受到追捧)慢慢变为人人称颂的“白马股”和“伟大公司”,与之相随的是每股所对应的估值大幅度的上升。

- B的情况一般是出现在市场处于一个较为稳定的低波动的估值区间中,其次是更容易出现在严重缺乏想象力又竞争激烈,或者业务非常复杂而难以理解或者不确定的行业中的龙头身上。比如格力电器,由于行业没有什么花哨的概念,其估值的波动相对要小得多——大多数时候格力电器只是在十几倍市盈率波动。虽然正常情况下很少得到过什么估值倍增,但其一直以来极其优秀的业绩依然让长期持有人获得了极高的回报。

- C一般发生在两种背景下:要么是起始年市场处于一个高估的泡沫期而截止年却处于一个低迷的市场环境中,导致企业盈利虽然增长但是收益反而可能是亏损的,比如2010年底相对于2007年底的情况。另一种情况则发生在一些市值庞大且面临业务天花板,或者业务的形态发生长期不利影响的大蓝筹股身上,虽然业绩还在惯性地增长,但是市场对其长期预期大幅度下降。比如2008年之后的银行股或者2013年中的白酒类股票,虽然业绩连年增长,但估值却从上轮牛市顶峰的六七十倍市盈率剧烈下降,银行股下降到了最低5倍左右的市盈率,茅合也向着十几倍的市盈率靠拢。

- D和E企业业绩都出现了滑坡现象,但D是属于典型的“戴维斯双杀”,业绩大幅下降+市场估值大幅下降,导致巨亏。这种情况往往发生在那些根本无竞争优势,但又恰逢行业不景气而获得较高估值的企业身上,特别是强周期性的公司。一旦行业不景气,其业绩会迅速滑坡,且市场也将毫不留情地将其往垃圾股的估值去靠拢。汽车股这种强周期股票经常上演这一幕,即便是拥有巴菲特概念的比亚迪,照样在行业不景气、业绩滑坡时迎来戴维斯双杀。

市场预期

一个乐观的人总是倾向于低估市场“把事情向坏处想”的程度,而一个悲观的人则总是不理解市场为什么能达到那样的亢奋程度。

具体企业的历史估值区间往往没有市场整体的历史数据可靠。这可能是因为一个企业发展的生命周期更加短暂,随着业务的成熟和市场热点概念的转换,企业的估值区间往往会发生明显变化。而市场作为一个整体不断有IPO的新鲜血液加入,可以持续保持市场情绪的轮回。

人多的地方不要去

以3~5年为一个周期,一般而言原来表现不佳的股票开始摆脱困境,而原来的赢家股票则开始走下坡路。这个现象在行为金融学中被称为反转效应。

市场预期的发展路径

-

程度较轻的预期表现是迅速对当期的业绩作出反应,比如业绩预增或者预减的幅度较大,立刻导致价位发生相应方向的变化。

-

在此之上更强一些的预期表现,则是将注意力转向企业未来两年的业绩态势,比如价格开始对其未来两年的高增长前景(或者重大亏损前景)开始做反应,这是股价走向高估阶段的一种重要表现。

-

更进一步的程度,是对那些仅仅是纸面上的业务的潜在可能性进行反应,比如市场的精力都在讨论某公司在研的重大药品的未来前途无限,价格已经完全脱离了当前可见的业绩,股价开始走向全面泡沫。

-

与之相似的情况,是将企业与某种当前市场热捧的概念挂钩进行热炒,比如“高科技”、“芯片”等,这也往往也是股价进入泡沫阶段的标志。

如果发现自己的理解与市场当前的认识程度几乎没有差别的时候,可能说明我已经沦为主流市场预期中的一员。

最好的股票首先是那种企业的基本业务坚实可靠(竞争优势强大),未来的发展较为清晰且具有可观的前景(处于发展的初中级阶段)的对象。但如果在此之外,还具有某种“空中楼阁”式的远期期待(比如重大资产注入、外延式并购扩张、创造新的蓝海、符合某种长期的市场概念)就更好。因为这将有利于在较长期的持有之后依然有可能以较高的估值卖出,从而至少规避“业绩增长但估值大幅下移”的尴尬并有机会获得一定的戴维斯双击效应。

预期的发展与变化

精确捕捉股价的顶(底)点是不可能的任务,但是判断股价是否进入疯狂泡沫或者相反的极度低迷状态则是可能的。可以从预期的程度、估值的侧重、市场观点和评价、预期收益率4个角度来把握:

-

预期朝泡沫方向运动的表现:

“概念炒作”以及“对未来无限预期”,对未来的高增长视为理所当然。股价估值接近历史牛市的最高估值区间,采用PEG估值法,用越来越远期的前景证明现在的估值还是便宜的。在公募基金的持仓比例急剧上升。

-

预期朝悲观方向运动的表现:

一切看得见的消息都是利空,对当前的良好业绩不屑一顾。估值贴近历史估值的较低区间,估值方法越来越保守,从PEG到PE再到PB,最后只看分红回报率。往往分红回报率低于银行存款利率。在公募基金中的持仓比例较低。

关键现象的投资启示

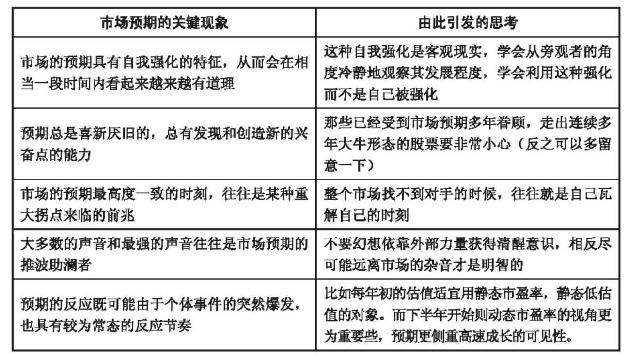

市场的心理预期往往具有自我强化特征。在一个方向上市场会从事实启程,但事实本身总不会是终点站——所以最重要的不是企业拥有多少好消息或者坏消息,而是市场预期已经在价格上对此反映了多少,这个价格水平是否已经高度透支和反映了各种潜在的信息。

1993年Jegadeesh和Titman提出了动量效应的概念,它是指过去一段时间收益率较高的股票在未来获得的收益率仍会高于过去收益率较低的股票,也就是俗称的“强者愈强”。

对于市场预期最重要的是观察而不是轻易参与,极端态的出现才具有真正有力度的交易价值。而极端态往往来自于市场共识的高度统一。如果说预期的本质是“用钱投票”,那么高度一致的预期意味着不会再有更多的钱转化进入这个阵营,也就没有了更大的力量推动其继续前进,这一价位的崩溃和共识同盟的瓦解将只是时间问题。

估值波动对持股的影响

仅就1年期来看,投资者股票收益的60%都取决于估值的变化。但如果时间拉长到5年期来看的话,那么股票总收益中的80%来自于股利(分红收益)和真实股利增长(企业经营业绩增长)。

美国的研究机构SG Global Strategy曾对估值波动、分红收益以及经营业绩累积这三种股票收益手段在不同时期段的影响进行了一系列的统计

长期持有策略并不会被估值的短期波动所动摇但长期持有的前提必须是企业的业绩能够持续地增长或者能够获得较高的股息收入,或者兼而有之。

站在长期的角度而言,估值的变化对于投资收益的影响非常的小(大约只占6%),因为这其中经历了多轮的牛熊转换,时间和周期已经熨平了各个阶段性的极端现象。但就一个特定的牛熊的转换的周期来看(1982到2000年以及2000到2008年分别是美股历史上的大牛市和熊市周期,1990到2000年则正是牛市进入最高潮的阶段),估值波动对于股票收益的影响极其重要(占统计区间总收益率的55%~75%)!这个结果告诉我们,成功的投资既需要坚定的长期持有,更需要在合适的时刻做聪明的资产配置。而要做到这一点,就需要对股票市场的周期性运转规律有所了解,并且善于利用这种周期性为自己的资产服务。

投资的基础,应该是来自于对企业内在价值的认识,只有这样我们才能谈得上有效估值或者估价。但仅理解内在价值还远远不够,学会利用市场定价与内在价值的偏离,认识到真正的投资价值来自于这种偏离,进而对于这种偏离度所带来的风险和机会有敏锐的直觉,才是投资者工作的核心。