1992年,尤金·法犸和肯·弗雷切在《金融期刊》上发表的一篇文章认为,有两个因素在决定股票回报率时比贝塔值(一种针对某种投资方法相对于市场整体波动性的测算)重要得多,一个是股票规模,另一个是股票估值。

市值

即使经过风险调整(波动性)后,小盘股的整体业绩也优于大盘股。

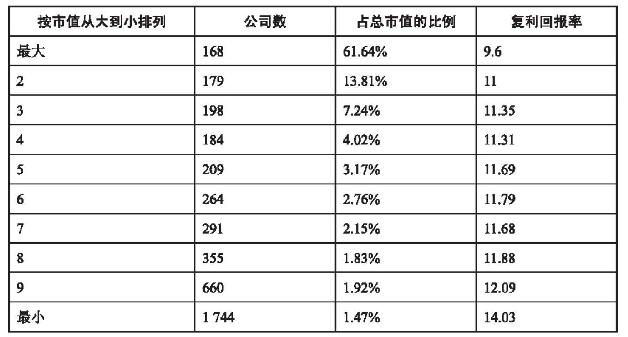

在《股市长线法宝》中作者对此进行了一系列的数据研究并且证明了上述的观点。在一项从1926~2006年12月的长期统计中,研究者将市场中的4252只股票按照市值从小到大分为10档,并且分别计算每一档的回报率,结果如下表所示:

首先所有样本的市值规模相差非常之巨大,最大的168家公司就占了4252家公司总市值的6成多。其次在这个跨度80年的统计中清晰地显示出,每一档的市值越小其回报率就越高。回报率最高的最小市值档仅占样本总市值的1.5%不到,却囊括了1744家公司其市值之小可以想象。但这一组的复合回报率却高达14%,比最大市值组的复合收益率高了4.43个百分点,考虑到这是80年间跨度的复利差别,其相差的绝对值是非常惊人的。

小盘股的这种收益率领先并不是一种稳定的现象。在漫长的股市历史中,大盘股与小盘股的收益率呈现着几乎没什么规律的交替领先状态。比如在1926年到1959年这一期间,市值最小的1/5的股票的复利收益率从未超越过大盘股。直到1974年末,小盘股的年均复合收益率也只比大盘股高0.5%。但自1975年到1983年,小盘股的复利收益率却高达35.3%,是同期大盘股收益率的两倍。

从这个统计数据来看,就认为持有小盘股会在某一个时期必定胜出大盘股是毫无道理的。但这一现象毕竞说明了一些问题:如果我们认为长达80年的时间周期下,市场应该体现出较强的有效性(并且这又在市值更小的分档中显示出了收益率的强关联性),那么小盘股收益率的远远领先就不应该是一种随机现象。

大盘股通常是已经成熟的所谓“伟大企业”。但投资的回报却不是来自于辉煌的历史,而是取决于未来的价值创造的增量。一个营业额只有1亿但未来可以做到5亿的小公司,很可能比当前营业规模高达100亿却面临增长瓶颈甚至下滑的巨型企业更具投资价值。在商业世界中“大”从来不表明安全,经营安全与否其实取决于价值创造的周期、生意的特性和竞争壁垒的程度,而不是市值或者营业规模的大小。

估值

市盈率的高低对于年回报率具有明显的影响。越高的市盈率对于下一年的收益从长期的平均水平来看就越是负面(虽然可以想象出,这并不代表高市盈率组在每一个未来的12月的收益会低于低市盈率组)。高市盈率无疑是拉低投资者绩效水平的重大杀手之一,也因此得出一个著名的结论:成长股的长期收益远远比不上价值股。

更重要的是,类似的统计结果并非美国市场的独有现象,在中国的A股也非常完美地体现了这一点。曾经有国内的投资者对于申万的17只风格指数进行了一个较长期的统计。在该统计中,一些典型指数自2000年起始的13.5年中的总收益率及年复合收益率情况如下:

从这个统计中看到A股的回报率特征与美股的统计非常相似:更低估值组的回报率明显高于更高估值组,更小盘规模组的回报率也明显高于大盘组。新上市股和高换手率股票组的收益率都是全市场中最低一档的,这一点也与美国的相关统计高度一致。所以客观来看,A股市场的有效性其实与美国股市没有本质的差别。

统计与经验的矛盾

一方面,巴菲特、芒格等投资大师都认为用合理的价格买入优秀的公司要比用便宜的价格买入差的公司长期来看更加有利可图。但另一方面,大量的统计数据表明低市盈率的组合长期来看又能够大幅地战胜高市盈率的成长股组合。这是否是一种矛盾的现象?其实这只不过再次说明一个道理:事实的全部真相往往是个多棱镜,不要仅仅看到其中的一个棱面就匆忙地宣称掌握了真理。

这些统计是基于大数据量上的一个结果(比如这里的任何一个分组包含了上百只股票,是这一特征群体性的总结),因此它从总体的概率角度而言具有高度可参考性,但就投资的具体个体而言其结果的概率分布就要广阔得多了。如果从整体的角度来看,高估值全体整体输于低市盈率群体是非常符合价值原理的。真正优秀的企业是极其稀少的,大面积的高溢价透露出一种奇怪的信息:大部分的公司将在竞争中胜出。这毫无疑问是不可能的。所以大样本中的高估值群体必然由于大多数企业的归于平庸,遭受估值和业绩的双杀,而被整体拉到一个最低的收益率水平。

对于绝大多数的投资者而言,面临的基本状况还是精选个股。因此统计数据与巴菲特等投资大师的观点其实并没有什么矛盾,只不过前者是从普遍意义上而言,而后者的前提是针对具体投资对象的选择而言的。大样本的统计数据可以告诉我们,面对高估值一定要具有普遍的怀疑并且对于低估值品种可以从普遍意义上更加地关注;而投资大师们的具体案例和忠告则告诉我们,最终决定你投资绩效的不是大样本的学术统计和对这种组合的模拟,而是你真正做出的有限的几个选择。

同样来自SG Equity Research的一个针对全球市场的调查表明,即使是价格低廉到完全符合格雷厄姆标准的“净运营资本(即公司的市值已经低于公司的流动资产一全部负债后的净值)”类别的股票,依然可能遭受致命的结果——在以“股价低于净运营资本”为策略选择的股票中,约5%的股票遭受了“永久性的资本损失(定义为股价在1年内的跌幅达到90%)”,而在广义的整个股票市场上,却只有2%的股票出现过这种情况。

再好的成长前景也要衡量价格因素,再便宜的价格也要以可靠的基本面为前提。客观地认识自己,老老实实待在自己的能力圈内、谨慎地假设和严谨地推算、合理地分配持仓、在概率和赔率同时有利于自己的时候再出手,共同运用这一切才能构成一个可靠的安全机制。

将规模与估值相结合

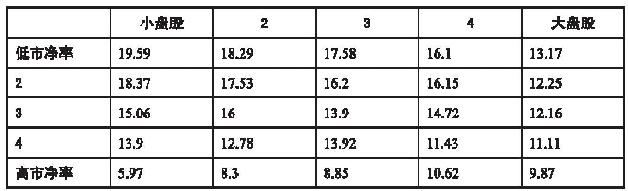

研究者们进一步将1958~2006年间的股票按照小盘股和大盘股进行大类分列,并且在每一类再具体根据账面市值比(市净率)将估值进行5个程度的划分,进而得出一个结合了估值和市值规模的复合收益率统计结果,如下表所示:

收益率最高的是低市盈率的小盘股。而且小盘股在除了高市净率组的每一个区间段都大幅战胜大盘股的收益率,即使是第二高市净率组的小盘股,其收益率也高于最低估值组的大盘股0.73,并且市值规模的大小与投资收益呈现了明确的对应关系。这似乎证明了,从长期来看业绩增长的动力是获得投资回报最为关键的因素。

但高市净率组的小盘股的收益率却是所有高市净率组中最低的,这说明一部分小盘股更容易受到市场追捧而形成极高的估值。并且最高市净率组的小盘股会在其后的漫漫岁月中为极高的估值付出惨痛的代价。所以即使是最好的小盘股,高昂的估值也是投资回报最可怕的杀手,安全边际的原则再一次显现出其重要性。

这个结果也部分地证明了,未来优势型企业的投资确实是符合长期投资的高回报特征的。一方面是因为这种企业的规模往往还较小,具有小盘股的典型特征。更重要的一方面是,未来优势型企业由于其业务还笼罩在某种迷雾中,或者其优势还没有进入充分的释放阶段,所以并不容易被市场赋予很高的估值。