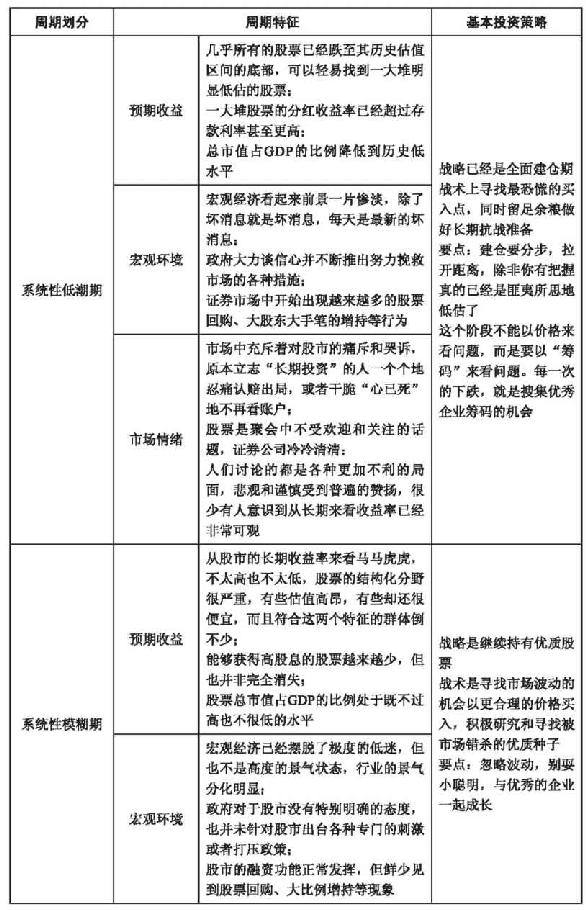

资本环境周期

-

利率

高利率意味着股市必须以更高的收益率才能吸引到资金。市盈率是收益率的倒数。高利率意味着低市盈率股票才有对资本的吸引力。

同时,高利率代表资金的成本。当再投资的成本被抬高,会进一步加剧资本收益率的降低,从而决定企业的盈利能力和业绩,并最终反映在财务指标上。

高利率更倾向于压制证券市场的估值,在实际中,利率的变动并不总是与证券市场的热度形成高度对应的节奏。两者之间的步伐会有相当长的时滞效应。

-

通胀

高利率通常伴随高通胀。

格雷厄姆曾对于通胀与公司利润、股票价格变动的关系进行过跨度长达55年的数据研究。其结论是“从时间上看,通货膨胀(或通货紧缩)状况与普通股的利润和价格之间并不存在密切的联系”。但另一方面,他也认为“企业的好年景与通货膨胀是同时出现的,而坏年景则与价格的下跌如影随形”。著名财经记者兹威格在《聪明的投资者》的点评中也有类似的数据研究。其结论是”在消费品和服务价格下跌的各年份,股票收益相当糟糕。而如果通胀率超过6%,股票走势亦欠佳……虽然温和的通胀可以使公司把原材料的新增成本转移给消费者,但恶性通胀则会造成灾难。它迫使消费者节衣缩食,并使经济各个环节的活动受到抑制”。

通胀对股市的另一个影响是估值。持续的高通胀使得重资产类企业的重置成本更高,原本5000万元可以建造的工厂也许在高通胀对物价的推升中仅仅几年后就需要8000万元甚至更高的投入才可能完成。这样,站在市净率(市值/净资产)的估值视角下,净资产的潜在价值被大大地低估了。

利率和通胀适宜作为一个宏观影响环境的定性考虑因素(比如是有利于股市环境还是不利于),但仅凭这点去预测股市的必然走向是徒劳的。另外,利率的影响似乎只局限在一个较为封闭的系统内。比如香港的利率比内地的要低,但内地股市的估值大多数时候明显高于香港,所以这种利率的影响也许受到一些复杂因素的阻碍(比如资本的自由流通、不同证券市场的阶段性特征等)而只具有自我的历史比较意义。

供求关系

从资金的角度来看任何股票的上涨就是要靠钱去“买入”来推动的。当所有(或者说很大比例)的“钱”果然已经进入了股市并且完成了对股票价格的大幅拉动后其必然要面临买入资金不足而导致的方向性衰竭。它的反面也告诉我们,当证券市场总体上来看被社会资金所忽视和嫌弃的时期,往往就是投资的天赐良机。

在中国,银行和信托的理财产品基本上不是投资股票市场而是用以各类企业的融资需求。而商品房也大幅分流了股票市场的资金。这些都是A股市场缺乏较大行情的重要外部因素。 我们持续需要关注未来证券市场的资金供求关系。

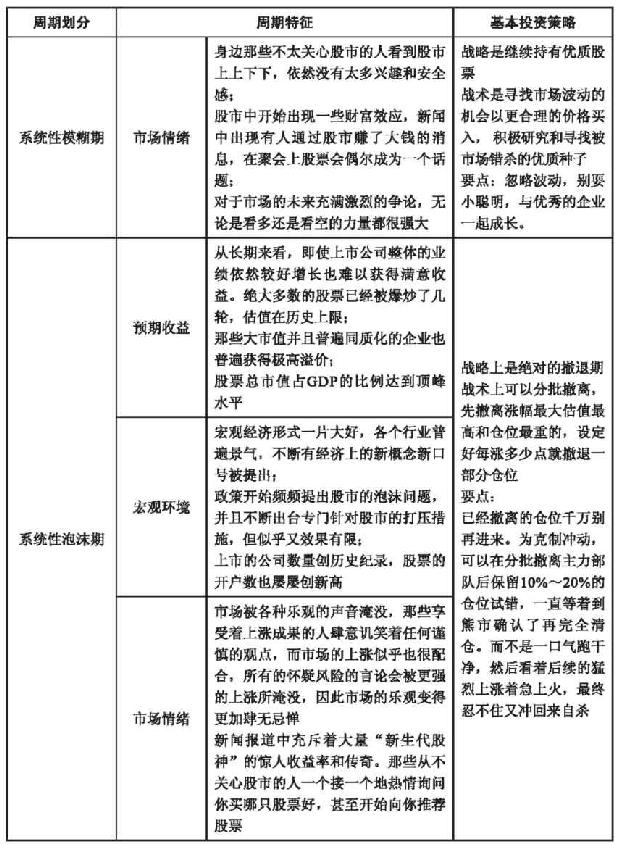

市场的情绪与心理

市场周期真正的决定性力量是情绪。在一切的开始,任何市场的共同预期总是建立在某种事实基础上。也许是业绩,也许是资本环境,也许兼而有之。但市场情绪的不断膨胀和疯狂生长会推动它创造出远远脱离事实基础和资本环境的不可思议的景象。

周期

周期会是多长的时间完成,这一点非常的不确定。从历史来看,既有10年甚至20年都处于同一个方向上而始终都没实现真正转化的长牛市或者长熊市,也有大量的毫无征兆突然平地而起的行情或者急速的大幅下跌的行情。股市的周期并非按照一个稳定的节奏进行,而经常是走走停停,甚至前进3步后退两步。所谓牛市和熊市,回头看清楚无比,但发展过程中却总是充满争议。

我们只求相对准确地对当前的周期阶段进行大致的定性,其意义和效果也已经可以令人满意。

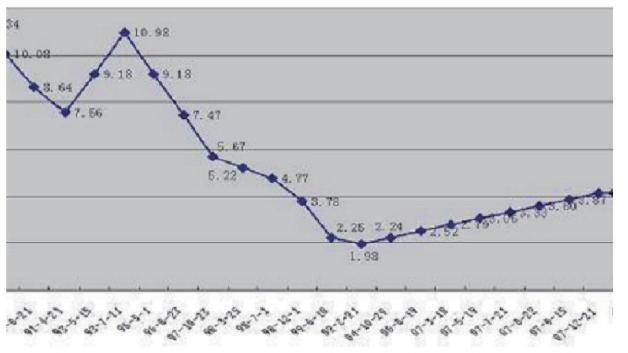

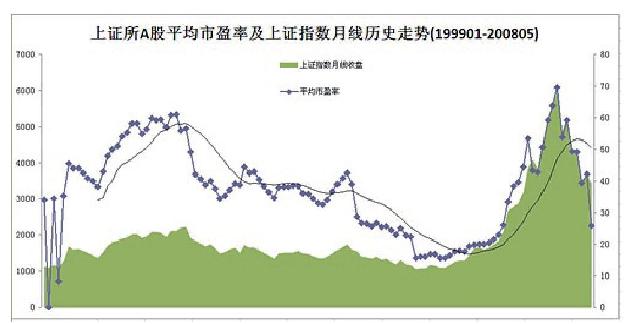

- 证券化率的参考价值

股市总市值与GDP总量的比值又称为证券化率,一般可用来衡量证券总体价格相对于国内生产总值的相对溢价和折价程度。

一般来看,发达国家由于资本市场的发展完善、市场化水平更高,因此证券化率相对要比发展中国家高。根据世界银行提供的数据计算,1995年末发达国家的平均证券化率为70.44%,其中美国为96.59%,英国为128.59%,日本为73.88%——但这并非绝对规律,证券化率也受到国家具体金融政策及牛市熊市不同估值的影响。比如作为发达国家但是在证券市场具有保守倾向的德国,其95年末的证券化率只有25.6%。而同年马来西亚的证券化率却高达284%,智利也有125%。同样,在不同的市场氛围下同一国的证券化率也有较大的差别。如美国2007年的证券化率超过140%,1999年曾经高达200%,2008年则曾跌破40%。中国2007年达到127%,而2008年大跌后跌落到不足40%的比率。

巴菲特曾分析了过去80年来美国所有上市公司总市值占GNP的比率,他发现的规律是:“如果所有上市公司总市值占GNP的比率在70%一80%之间,则买入股票长期而言可能会让投资者有相当不错的报酬。”(注:GNP与GDP的关系是:GNP等于GDP加上本国投在国外的资本和劳务的收入再减去外国投在本国的资本和劳务的收入。当前中国的GDP与GNP基本一致,差1个百分点左右,因此可以用GDP代替GNP来计算)。因此,证券化率的变化可以大致评估市场处于怎样的一个基本状况。

市场达到系统性泡沫期的一个显著标志是:出现创新的估值方法。比如纳斯达克泡沫后期的“现金消耗率”,以及日本80年代泡沫后期的“土地资产价值重估”。这些“创新估值法”的目的都是让从传统估值来看已经很高的匪夷所思的指标看起来更加合理.

三个大市场系统环境的循环中,估值差的变化也是一个可参考的视角。牛市总是高的板块估值拉动低的,熊市相反。

总结

观察市场整体处于一个什么环境,不是为了更好地“动作”而是为了更好地“不动作”。真正有决定性意义的动作只有两个时刻,系统性低潮期的精明的买入和系统性泡沫期的逐渐卖出。

不要费尽心机试图预测之后将会发生什么,也不要试图等待谁给你一个确凿无疑的行动信号。只是简单地记住一个朴素而永恒的道理:复利极限,均值回归;阴阳轮回,否极泰来。