投资最重要的因素就是对未来几年增长情况的预估。而估值,是个带有很强经验性和艺术性的课题。

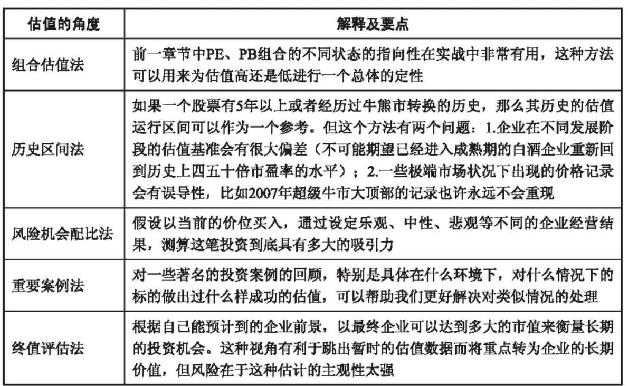

风险机会配比法

从不同情境下的选择会导致什么后果这一角度上思考问题。

2009年安秦科技的非晶合金带材产品终于研制成功,前景似乎一片光明,随之股价大幅度上升。

我们可以进行一个小测算如下:假设公司的6万吨非晶带材全部投产且100%销售出去,以税后20000元/吨(与当前市场垄断者日立的报价基本相当),净利润率15%(当前业务的净利润率只有6%)计算,每吨的净利润约为3000元。6万吨的净利润总体贡献额为1.8亿(6万吨产能完全释放并且全部销售出去这一前提本身面临的不确定性暂不理会)。

即便假设今年这1.8亿利润就产生,并且假设2010年的原有材料业务利润增长40%(这一增长率在其过去上市10年的业绩历史中从未达到过),那么2010年的“完美业绩”将是:1.8+1.7×40%=4.18亿,其EPS=4.18亿元/8.54亿股=0.489元。以当时17元的价格计算其动态PE约为34.8倍,PB约为5倍。也就是说即使将当前乃至于未来几年内最有看头、最具有爆发力、最有弹性的非晶带材产品目标产能全部在今年贡献利润,并且旧的业务实现很好的恢复,其当前估值也显得毫不便宜。

那么,能够让估值现在来看“显得便宜”的答案就只剩下了:

(1)传统材料业务实现很好的增长。

(2)非晶带材业务屡破最好的预期,产能继续大幅度扩张(比如到10万吨以上)并且畅销。

(3)其他业务方向如收购的德国薄膜电池等实现突破性的爆发性增长(因为业务小幅增长带来的贡献不够)。

(4)连续不断地被装入最优良的资产。

通过上述分析,当时判断安泰科技已处于一个被未来美好预期和概念支撑的阶段。未来面临两种可能:

第一,概念和预期被证实,那么其长期的价格走势有望在业绩的支撑下持续向上。但是当前高达50倍的2010PE(基于券商一致性预测业绩)在业绩正常释放中也难以保持,只有业绩屡屡超出预期才可延续,否则长期来看将受到估值向下修正的负面影响。

第二,被证伪,未来几年的业绩的向上弹性并未达到预期,或者非晶带材及薄膜电池项目出现意外,则将面临严重的戴维斯双杀风险。

而在被证实与被证伪都未出现之前的时间内,市场资金的偏好、新能源类的政策异动和公司阶段性公告等消息,将左右其股价的中期表现。

我们并不需要纠结在安泰科技当时到底多少钱才是合理价格这个问题上,而是顺着市场定价的现状去倒推,如果以这一价格买入,将面临什么样的回报局面。合理价格是一个很难量化的概念。所以跳出这个坑,从“多少钱我才愿意下注”的角度去思考,往往更容易理性地决策。

重要案例法

广义来看,案例法包括了借鉴国外同类企业的估值经验。相对于纵向看企业自身的历史波动范围,横向参考美国等成熟股市中同类企业在相似发展阶段的估值区间,可以克服本地市场的一些局限性。很多美国上市企业已经具有几十年的完整产业发展变迁和牛熊市转化的历史经验,这种比较往往可以带来很好的启发。

在2012年末和2013年上半年,高端白酒由于行业景气遭受环境变化的打击,并且这一情况引起市场的强烈担忧而股价大幅下挫。自2010年起,因为其低PE的低估值是以高PB为基础的假象,且其高速增长的业绩环境正在面临重大的转折威胁。但当2013年五粮液、沪州老窖等下跌到只有七八倍的市盈率和两倍多的市净率时,我想长期来看这已经是一个具有吸引力的投资机会。即使高端白酒企业的销量高速扩张已经告一段落,但长期来看稳定的提价能力应该是可信的——这一点与喜诗糖果常年靠提价驱动增长(年均销量增幅仅增长2%)的特征有所相似。作为资产负债率极低,现金极其充沛(如五粮液有257亿的现金在手,占420亿总资产的61%),净资产收益率即使下降也可维持在较高水平线(20%左右,如果将多余现金分红则可以大幅提升ROE)的企业,虽然很难获得暴利,但3倍PB与7、8倍的市盈率水平确实也具有了投资的吸引力。

终值评估法

终值评估法的基本思路上,对理论上的所谓合理价格并不纠结,而是从投资回报的吸引力角度去看问题。但相对于只考虑未来几年的风险机会配比法,终值评估法要求把眼光放得更远。要对这个企业在5~10年后所能预期达到的经营成果及市值进行一个判断。

这种判断很容易想当然。但之所以在实践中依然应用的原因在于:静态的估值往往让投资者过于拘泥在细节中,这种强迫投资者将眼光放长远,强迫投资者去深入研究的方法,实际上更贴近估值的本质意义——理解企业,而不是精于计算。

卫宁所从事的是医疗信息化管理软件行业,截至2013年6月底其市值大约为40亿,相当于76倍的2012年业绩的市盈率和50倍的2013年动态市盈率。市场看好的理由主要在于国家医疗体制改革将促进医疗信息化投资的加剧,并且从美国的经验来看行业龙头的成长将受益于这种进程而进入高速的发展。

以美国医疗信息巨头cenner的情况来类比,假设卫宁可以像cenner一样迎来“黄金十年”达到10年25%的复合增长率,那么以2012年5200多万的净利润为基数,10年后利润大约为4.63亿。考虑到公司进入较为成熟阶段,以及市场在10年后对其未来的成长预期不可能像今天这样强烈,我们给予30倍市盈率这样一个也很不低的怡位,那么最终的市值将是139亿左右。这样来算,相当于今天买入后10年获得的回报大约是3.47倍,10年的复利回报率约为13.24%。应该说这一结果,并不特别具有吸引力但也不算很差。

现在再来分析一下得到这一回报率的一些基本前提:首先行业必须确实在各项利好的刺激下进入快速发展阶段,其次卫宁公司需要像cenner一样构建起强大的竞争优势(特别是在软件研发的柔性平台方面),最后市场必须在10年后依然保持对医疗信息化产业的较高关注度。

但事实上仔细去分析就会发现这些前提的基础都并不牢靠:行业过去几年的快速发展能持续多久尚有疑问,且行业的快速发展也导致了激烈的竞争。而卫宁公司在差异化竟争力上的积累还远谈不上鹤立鸡群,以10年这样长的跨度去审视很难得出其将在竞争中胜出的确定性。最后市场在其成功占据较多市场空间和已经具有较大营业规模后,能否再给予较高的估值溢价也非常不确定。如果我们对盈利预期或者估值预期打7折(作为起码的安全边际),那么结果就会变为97亿左右,10年的投资回报率将仅有2.43倍——这还没有算上不能排除的更悲观的局面。这样来看,除非发现更强有力的理由,否则目前的价位从终值的角度来看并不具有吸引力。

</i>

采用不同的估值视角固然有帮助,但要想正确地衡量企业的价值最关键的还是透彻理解财务数据所反映的真实状况。在没有对企业业务特点和发展战略有深入跟踪和理解之前,不要只专注于数字而忘了企业分析的本质。

市值冗余

用“终值”来衡量一个企业的长期投资价值是对“成长性幻想”的一种制约机制。

投资者应该对于企业发展的各个主要驱动力进行深入的思考,对于市场的容量、企业在其中的可能占有率,以及行业竞争均衡态势后的盈利能力进行审慎的评估。另一方面,要考虑到越是接近这个可能的成长天花板的范围,市场将提前给予其折价。同时考虑到这两方面,将能够勾勒出一个大致的最终市值的“量级”。

终值的评估并不是为了精准而是为了弄懂投资的基本逻辑是否在自己的把握内。最好的投资,来自于简单估算也能看到的显而易见的大机会。

对待一笔长期持有的投资标的,还需要结合其产业特性和企业特点,来考虑到底有多大的市值冗余存在。也就是“市值成长的余地”。

估值的本质

估值的本质到底是什么它不是一堆数学模型或者几个公式的堆砌而是对“什么东西才值得溢价,以及溢价的程度与投资回报率之间的关系”进行评估的过程。越是了解一个企业的经营实质和这个生意的特性、了解市场定价的基本规则,估值就越简单。

估值的主要困难在于:你对这项生意到底有多了解?

估值的艺术性集中反映在,不同的情况下投资者需要决定选取什么样的指标组合并且妥当地分配这些指标在决策中的权重。但不管用什么样的方法,理解价值的规律都是估值的基础。