最简单的宏观模型就是封闭型经济体中的IS-LM模型。IS-LM模型就是两条关于总收入和名义利率的曲线。一条叫作IS曲线,另一条叫作LM曲线。

IS曲线:投资等于储蓄(Investment = Savings),刻画的是物品和服务市场的均衡条件。

LM曲线:流动性和货币(Liquidity and Money),刻画的是货币与金融市场的均衡条件。

物品市场均衡

字母Y代表总收入,用字母Z代表总需求。

总需求Z由三个部分组成:

-

第一个组成部分是消费,用C(Consumption)来表示。消费简化成仅仅取决于可支配收入。可支配收入等于总收入Y减去所交的税T(Tax),即Y-T。Y-T越大,那么C越大。C(Y-T)是个增函数。如果缴税负担不变,那么Y越高,C也越高。

-

第二个组成部分是投资,用I(Investment)来表示。投资取决于总收入。总收入越高,全民购买力越强,所以企业的销售额越高。销售额越高,企业的投资意愿也会越强烈。因此投资I也是总收入Y的增函数。投资不仅取决于总收入Y,还取决于名义利率,用小写的i(interest rate)来表示。投资I也是总收入Y的增函数。

-

第三个组成部分是政府支出G,暂时假设G是固定的。

Z=C+I+G。因为C和I都是总收入Y的增函数,而G假设是固定的,所以总需求Z也是总收入Y的增函数。

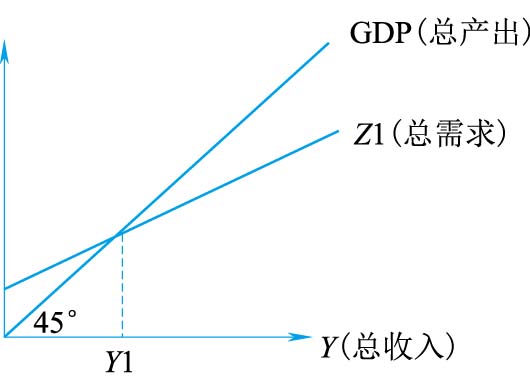

横轴代表的是总收入Y。纵轴总需求Z和总产出GDP。

在一个封闭型经济体中总产出GDP就等于总收入,所以GDP这条线画出来就是45°线。

总需求Z是总收入Y的增函数。假设它的倾斜度要比45°低。这个假设是有实证数据支持的。总需求曲线的位置取决于利率的高低。

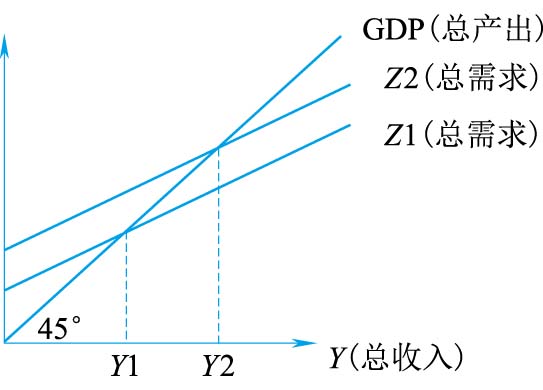

假设利率等于5%,总需求曲线Z1和总产出GDP(也就是那条45°线)相交于一点。这一交点就是物品市场的均衡点,交点所给出的横坐标就是均衡总收入Y1。总收入=总需求=总产出,都等于Y1。

如果利率变成了3%,Z2一定会在Z1的上方,因为利率越低,融资成本越低,所以投资需求会上升,也就是说总需求Z的第二项会上升,当然总需求也就会上升。

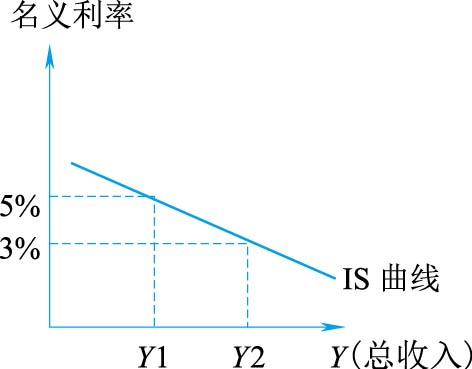

横轴仍然是总收入Y,纵轴我们放上名义利率i。同时将这两个点连起来并且向两个方向延伸就得到一条刻画物品市场均衡的曲线———IS曲线。利率越低,物品市场均衡总收入=总产出=总需求,就越高。

整个经济具体会处于哪一种情形还要看货币和金融市场的均衡曲线LM。这两个不同市场的均衡曲线的共同交点将是短期整体均衡点。

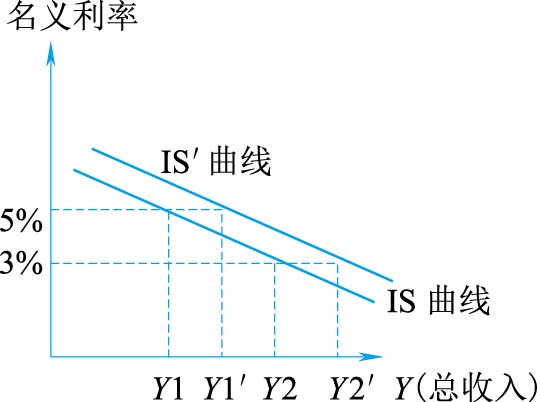

减税和增加政府开支可以统称为扩张性财政政策。会导致总需求的上升,IS曲线向右移动。扩张性财政政策在短期内刺激经济效果是比较明显的,但从长期而言,面临政府可持续性的问题。

金融市场均衡

假设只有两种金融资产,一种是货币,而且货币不产生任何利息,另一种是债券,债券产生利息而其息率就是名义利率。假设货币可以被用来完成物品或服务的交易,而债券没有这个功能。

首先,如果物品市场名义交易量大的话,那么人们需要持有更多的货币去完成这些交易;其次,如果债券利率高的话,那么人们会持有较少的货币。

我们可以将货币需求写成MD(Money Demand),MD=名义总收入($Y)× 名义利率的某个减函数,即:

MD = $Y × L(i)

如果名义总收入增加了20%,那么货币需求也会增加20%,因为人们需要更多的货币去完成增加的交易额。如果利率上升,那么持有货币的机会成本增加了,所以人们对货币的需求减少了,转而持有更多债券或理财产品。

有了货币需求函数,如果再有对货币供给或者货币政策的描述,那么就可以确定货币市场均衡。因为金融资产只有两种存在方式,要么是货币,要么是债券,所以货币市场均衡也必然导致债券市场的均衡。

从货币政策历史上看,央行既有使用价格型政策(货币市场上的价格或融资成本就是利率)的时候,也有使用数量型政策(货币供给量MS)的时候。

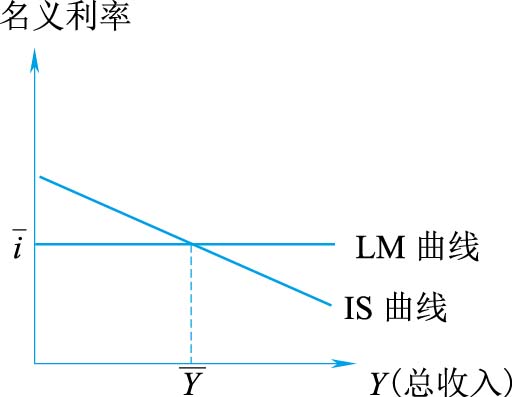

如果央行采用数量型货币政策,也就是说央行固定货币供应量,而让利率根据货币市场需求去决定。在这一框架下,货币市场的LM曲线就会是向上倾斜的曲线,这条曲线与向下倾斜的IS曲线的交点就是短期均衡点,而这个均衡点的总收入和名义利率使物品市场和货币市场同时达到均衡。

假定央行采用价格型手段,直接控制利率。如果市场上对货币需求旺盛,利率有走高的趋势,那么央行就投放一些货币,让利率回归到央行的目标利率。反之亦然。这一框架更符合当前各国央行的做法。这样一来,LM曲线就是一条水平的直线。水平线的位置就是央行宣布的目标利率,$\overline{i}$。

这条水平的LM曲线与向下倾斜的IS曲线有一个交点。这个交点的横坐标给出物品市场的均衡总收入,均衡总收入=总产出=总需求。纵坐标就是$\overline{i}$,即央行所宣布的目标利率。

从简单的IS-LM模型来看,减息确实能增加总产出,但实际情况是市场并不是只有联邦基金利率。联邦基金利率只不过是银行间隔夜拆借利率,它降下来不代表长期利率会跟着降下来。格林斯潘在2001年连续减息11次,都没能带动长期利率下降。

改良版新古典综合学派均衡分析

IS曲线与LM曲线的交点就是短期均衡点。在这一点上,物品市场达到均衡,且货币与金融市场也达到均衡。

特朗普减税的宏观影响以及2008年中国4万亿人民币刺激计划,这两项财政政策都具有提振本国经济的作用,而作用的机制是促使IS曲线右移。

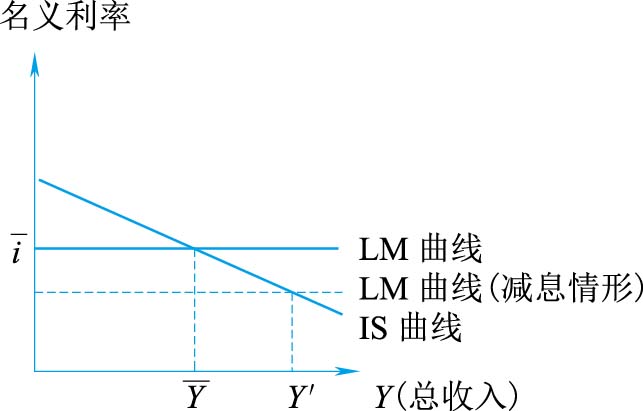

加息推动LM曲线上移从而可以为过热的经济降温,总产出会下降;减息推动LM曲线下移从而可以刺激经济,总产出会增加。

央行如果需要引导市场利率走低,除了宣布目标利率下调之外,还得通过向联邦基金市场或银行间市场投放货币。

财政政策可以和货币政策组合使用。比如08年中国在面对百年不遇的全球金融海啸时,就推出过4万亿人民币财政刺激政策和降低利息的货币政策。

财政政策和货币政策也可以一紧一松。

假设经过特朗普的减税和政府在基建上的巨大投入,美国政府已经债台高筑无法维持,此时只有财政从紧,要么加税,要么减少政府开支,或者两者同时进行。这么一来IS曲线向左移动,经济会下滑。为了避免经济下滑,可以用货币政策来补救,即央行减息,推动LM曲线下移,从而使经济总量恢复到正常水平。这就是一个“紧财政,松货币”的有意义的组合。

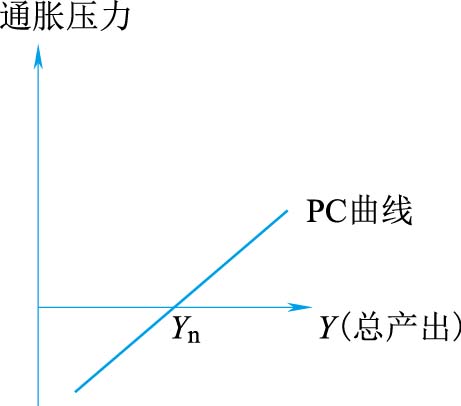

改良版新古典综合派模型,被称为IS-LM-PC模型。PC在这里代表菲利普斯曲线,也就是我们提到过的刻画失业和通胀的权衡关系的曲线。滞胀,或者说高失业率和高通胀的同时出现,证明原始的菲利普斯曲线是不稳定的,所以这里介绍的PC曲线是改良版的。

改良版的菲利普斯曲线有如下几个特点:第一,经济当中存在一个自然失业率,自然失业率不随经济周期变化,但可以随着大的结构性的冲击而改变。第二,与这个自然失业率对应的总产出,我们叫作自然总产出Yn。第三,当总需求等于自然总产出,通胀压力(通胀压力=本期通胀-上期通胀)等于零,换句话说,通胀率处于稳定状态;当总需求超过自然总产出,那么总需求越高,通胀升温压力也越大;当总需求低于自然总产出时,总需求越低,通胀降温压力越大,即通胀率下降得越快。

一般认为,20世纪70年代的石油危机导致了美国的滞胀。我们可以将石油危机做如下理解:企业需要多支付石油费用,因此只能降低工人实际工资。而要想工人接受这一工资,只有增加失业率(失业大军的存在使资本方对工薪有更大的话语权)。结论是自然失业率会增加,因此自然总产出Yn会减少。这样一来,石油危机前的短期均衡点如果和原来的自然总产出一致,那么现在就在新的Yn的右边了。因此,根据IS-LM-PC模型,通胀升温的压力持续,通货膨胀率持续走高。沃尔克领衔的美联储大幅收紧货币,目标实际利率大幅上升,不断下跌,一度跌破Yn,最后慢慢回升至Yn达到中期均衡。注意,根据改良的菲利普斯曲线,只有跌破Yn才能使通胀率下跌。总结一下布兰查德对滞胀的看法,即高失业率并不是周期性的,而是因为石油危机所带来的供给冲击使自然失业率高企,通胀持续是因为短期均衡总需求高于自然总产出。

在中长期宏观经济的分析中,通货膨胀会有所变化,所以我们不能仅仅只考虑名义利率。我们需要引入实际利率的概念。经济学家认为影响一家企业投资决策的不是名义利率,而是实际利率。

实际利率=名义利率-预期通胀率,预期通胀率可以从几个渠道获得:第一,投资机构有自己的预测,可以考虑综合多家机构的预测来获得预期通胀率;第二,通过问卷调查数据获得;第三,通过债券市场交易数据,看长期利率与短期利率的价差来获得,长期债券受通货膨胀的侵蚀风险更大,如果该价差扩大,显示市场参与者预计通胀升温;第四,如果该国同时发行通胀挂钩债券,那么可以比较这类债券和通常债券的市场价格得到投资者对通胀的预期。

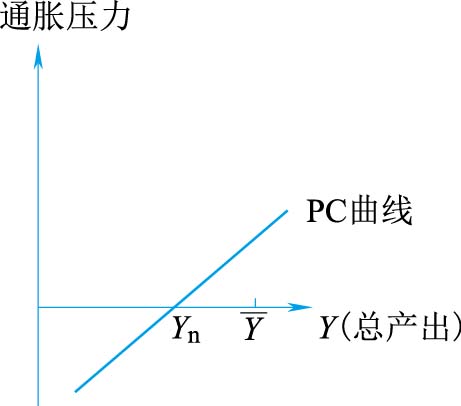

将名义利率改为实际利率后,IS曲线位置可能会变但形态不变,LM曲线形态也没有变,还是一条水平直线。IS曲线和LM曲线的交点的横坐标$\overline{Y}$就是短期的均衡点。这个均衡点$\overline{Y}$与自然总产出Yn的相对位置决定了中长期产出与通胀的走势。

假设$\overline{Y}$大于Yn,也就是说短期均衡总需求和总产出大于自然总产出,这时有通胀升温压力。

如果政府继续维持同样的目标实际利率和同样的财政政策,那么均衡总需求和总产出不变,但通胀会持续升温,我们就处于所谓经济过热的情形当中,比如2006年的中国。不断上升的通胀率毕竟是令人厌恶的现象,所以央行迟早会开始加息,推动LM曲线上升,均衡总需求和总产出$\overline{Y}$也会朝着自然总产出Yn的方向移动。最终当$\overline{Y}$=Yn时,通胀压力全部释放,通胀率不再改变,中长期均衡出现。

假如经济出现过热,即总需求大于自然总产出,通胀持续升温,而政府又不想使用货币政策手段,仍然盯着原有目标实际利率。这时候,可以采取收缩性的财政政策,即加税或者减少政府支出。收缩性财政政策将使IS曲线向左移动,从而将短期均衡总需求和总产出$\overline{Y}$朝着自然总产出Yn的方向移动并最后与Yn会合。

假如短期均衡总需求和总产出$\overline{Y}$不是过高,而是过低,即$\overline{Y}$低于Yn,也就是说经济处于疲弱增长甚至衰退的情形。

比如2017年7月的巴西。当时巴西的GDP第二季度增长率仅有0.4%,虽然好过2016年的负增长,但仍低于它的潜在增长率。同时,失业率在12%,高于历史平均值。政府债务占GDP的比重从2011年的51%大幅上涨到2017年的70%,央行基准利率为10.25%,通胀率从2016年初的9%下降到了3.8%。

在财政政策的刺激下,经济有所复苏,但增长仍很疲乏,再加上相当高的失业率,宏观政策上需进一步刺激。财政政策空间已经越来越小。好在通胀率还处于低位,可以继续减息。从10.25%基准利率来看,减息空间还比较大。但是2016年初的9%的通胀率意味着这一轮减息需要审慎进行,弄不好又回到2016年那两难的滞胀局面。怎样解释巴西这一滞胀局面的出现?政府的行为以及油价收入的起伏动摇了市场和投资者的信心,从而造成经济下滑。要想使经济恢复动力,还需进行结构性改革给市场注入活力。