有一种理论叫有效市场理论,说市场已经高度有效,我们很难获得超额收益。

美国是这样的市场,我们看到过去一年、三年、五年、十年,大概只有10% 多的基金能够打败各自的基准。从打败基准的比例来看,专业机构在美国已经很难超越市场了。毫无疑问,这是一个非常高效的市场。这个过程是怎么形成的?很重要的一个原因是,现在信息传递的效率远高于过去任何一个时候,同时资本市场本身得到的关注也高于历史水平,有太多的人、太多的资源投入这个市场。当所有管理者更努力的时候,驱动这个市场本身能更早实现价值发现功能,也导致机构投资者更难战胜这个市场,这可能是所有市场发展到比较极端的时候的一个普遍现象,我们发现美国出现了这种现象。

中国有重大差异的地方是:

-

第一,中国市场的参与者很多,有很多个人、机构,甚至不太理解资本市场的不专业的机构。因为这种多元的参与,使市场的效率没有那么高,给这个市场创造阿尔法提供了比较好的外部土壤。

-

第二,即使是专业机构,因为公司治理、考核机制,造成投资行为出现非常大的扭曲,这种扭曲事实上会导致市场经常出现无效。

回过头来看,一些恍如隔世的情况会阶段性地经常出现,就人类本身来说,我们都有这些天然的弱点,知识可以积累,但智慧还是很难同步达到。因为这些原因,资本市场还会有阶段性、间歇性,甚至是很长一段时间非常多的无效率的情况出现。

2013—2015 年,传统行业因为需求放缓,经营压力变大,进入调整阶段,互联网行业却飞速发展,日新月异。

巨大的反差使传统行业的公司非常恐慌,全社会形成共识,需要向互联网转型。这种思潮折射到资本市场上,发展到极致,也形成很大的扭曲。大家一方面对转型的方向有过高的预期,另一方面却导致那些本身竞争结构比较稳定的行业容易被市场所忽视。

同时我们可以看到,当互联网对各个行业的影响已经高度明确化,市场的不确定性下降了之后,过去这些行业被低估的部分,又在2016 年、2017 年得到了资本市场比较大的修正。

这本身是一个市场阶段性没有效率,也会阶段性有效率的过程。

建立自己的坐标系

对于做研究或者做投资来说,我们总是希望自己能够发现这个市场无效率的部分。

1996年的市场是一个庄股横行的年代。2001年开始,股票市场是一个从庄股横行到做庄模式破灭的阶段。从2003 年开始,整个行业寻找一个可持续的方向,开始去关注企业的竞争力、公司的基本面,投资逐渐向国际规范靠拢,那是一个国内机构投资者最关注企业质量和竞争优势的阶段。但是在2007 年之后,随着股权分置改革完成,大股东成为上市公司股价影响最大的一股力量。2009 年以后,大股东对于资本市场的影响程度,到了一个史无前例的高度,甚至在短期之内产生很大的扭曲。

所有的投资,估值水平一定是最重要的,也就是价格,因为价格决定了回报率。再优秀的公司,价格过高也可能会给你比较低的回报率,甚至负回报率,这是无法避免的。

在这之前,我们在做行业研究和积累的时候怎么建立框架?一个比较好的类比的参照系,就是当时美国标准普尔500 指数的行业结构分布和利润分布。

美国是一个大国,中国也是一个大国,美国的产业非常全,中国的产业也很全,这是一个非常好的参照系。我们可以观察标准普尔500 指数过去40 年的数据,初步形成一个框架。可以看到,在一个大国里面,随着经济发展、产业成熟,不同的行业在不同的阶段有不同的分布。

-

金融行业永远是一个大行业,它关系所有的人,也关系整个经济活动的运行。在格林斯潘几次降息以后,美国金融泡沫时期,这个行业最高占到标准普尔500 指数市值的22%,2012 年大概是16%。

-

医疗行业一直是一个非常重要的行业,占美国GDP 大概15% 以上,在标准普尔500 指数的市值结构里面,它也一直是一个排名前三位的重要行业。

-

高科技行业是美国最大的一个行业,2012 年占标准普尔500 指数市值的18%,目前肯定更高,估计大概是24% ~ 25%。但是2000 年之前,在互联网泡沫时,该行业占整个市场市值接近1/3。

-

可选消费(也就是耐用消费品)和日常消费一直是两个比较稳定的行业,它的长期比例都是在10%。

-

制造工业在GDP 中的比重一直都维持在10% 左右。虽然就业人群的比例在下降,但是过去40 年来,总体上维持着比较高而稳定的市值比例,美国的制造业还是很有生命力和竞争力的。

-

像电信服务、公用事业、大宗商品、原材料这些行业,随着国家发展的成熟,这些行业在经济结构里面所占的比例是下降的。

-

能源行业是一个很大的行业,这主要以石油和天然气为代表。但未来这个行业会不会发生大的变化,比如当交通电动化以后,汽油不再是重要的燃料,也许这个行业会发生重大的变化。

这些行业的利润占标准普尔500 指数的比例,相当于做了一个市值加权。

比如医疗行业市盈率长期高于整体是很容易理解的。至于电信和公用事业,在美国处于稳定的状态,风险贴现比较低。

而2009 年之后,整个美国资本市场是一个长期利率下行,甚至走向一个超低利率的阶段,这个时候稳定的行业,估值水平容易略高。

-

金融行业的估值水平一般是低于平均水平的,主要因为这是一个高杠杆的行业,同时因为委托代理机制,用其他人的钱去冒险,导致金融行业的风险更大,所以必须有一个高的风险溢价。

-

有意思的是,科技行业的利润比例高于它的市值比例,我觉得背后的含义可能是,科技行业作为一个整体,确实有一个比较高的风险溢价,市场并没有给它更高的估值。或者说当公司比较小的时候,存在不确定性的时候,会有比较高的估值;当公司壮大了之后,估值会下降。

-

当然从最近五年发生的变化来看,尤其是近两三年,美国最大的一批互联网公司在最大体量上实现了高速增长,这是一个前所未有的变化,因为互联网可以更广泛地接触到C 端所有的人群。

-

消费品行业总体来看,是一个估值水平和整个系统市场接近的状态,有一些时候略高。

-

能源行业长期的估值水平低于其他行业,我觉得主要原因是大家对于这种情况的可持续性抱有一定的怀疑。

我们做研究,本质是收集信息和数据,然后再分析处理这些数据。我们希望能够理解背后的商业逻辑,也希望自己能够有洞察力,能够预测未来,能够指导我们的投资,这个过程需要我们不断地用现实去检验和修正。

未来超额收益可能存在于巨大争议中

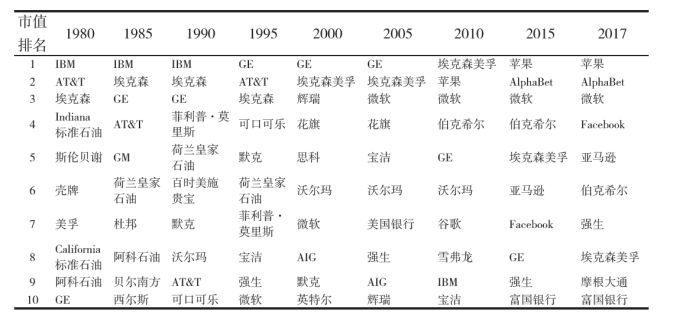

我们来看看美国标准普尔500 指数最大市值的10 家公司的变迁,体验一下时代的变化。

20 世纪80 年代,IBM 和AT&T 排在前列,它们分别是一家计算机公司和一家电信公司,后面基本都是石油公司。因为20 世纪70 年代能源危机以后,石油价格当时很高。

1985 年IBM 还在第一位,GE 上来了,到很高的位置,杜邦作为一个化工品公司走出来了,贝尔南方是美国的一家电信公司。我们可以看到,除了西尔斯是零售公司以外,其他还是以石油公司为主。

20 世纪90 年代的时候已经有了一些变化,百时美施贵宝是一家制药企业,默克是制药企业,我们可以看到消费逐渐走到了前面,可口可乐也是消费公司。

到1995 年的时候,更大的变化是微软、强生出现了,菲利普莫里斯是一家烟草企业。

到2000 年互联网泡沫的时候,互联网企业或者计算机行业的公司,更多的走到了前面,同时我们第一次看到金融行业的公司走到了前十大。美国20 世纪90 年代开始放松金融管制,在这之前美国的金融业也是一个受约束和管制的行业,分业经营、分州经营,没有巨头。

90 年代,格林斯潘的管制放松推动了美国金融行业大规模的并购重组,我们可以看到金融行业开始出现在前十大公司里面。2005 年,花旗银行、美国银行、AIG 都出来了。

2010 年,金融危机之后,苹果公司第一次走上了前台,谷歌也出现了,IBM 下来了。

到2015 年,互联网企业更多走向了前台,能源公司的数量还在,消费品行业的公司仍然在这个行列里。

目前,互联网企业排名靠前,前十大公司分属四个行业:互联网、消费品、医药、金融。

所有这些行业本质上都是一个最广大的用户的行业,比如能源,本质上所有人都要用,虽然它是一个B 端的业务,但本质上是一个C 端的业务。 互联网企业更是前所未有地接触到客户,银行业或者金融业本质上也是一个接触到所有用户的一个行业,所以我们看到要成为最大的行业,或者说要成为最大的公司,首先要选择在特定的行业里面。

中国所有的行业曾经都是成长性行业,很短的时间走完了发达国家一两百年走过的路,但是所有的行业都会成熟,当它渗透到一定水平的时候,所有行业都会变成成熟的行业。

这个时候,竞争结构和市场占有率就会变成一个行业主导的因素。在成长的阶段拼的是冒险精神,成熟阶段拼的是卓越的运营和有效的管理。

而且,我们看到中国的发展一定带来劳动力成本的上涨。劳动力成本的上涨一定会持续的,因为这是国家进步的表现,我们必须要接受劳动力成本的上涨和工资的上涨,企业能够适应这个变化就能够生存,不适应这个变化,就必须被迁移出去。

我们可以看到,进入稳态之后,行业的回报率会发生重大的变化,标准化的产品往往回报率比较低,个性化的产品往往回报率比较高,品牌会出现溢价。这时候你会发现选择比努力更重要,你在一个比较惨的行业里面,可能只能得到一个比较低的行业的回报率。

这么多年来,或者加入WTO 以来,中国企业的内部竞争和外部竞争都是非常残酷的,即使国营企业的竞争也是非常残酷的。这种激烈的竞争,就像一个生态系统的自然进化和演化,大家疯狂地抄袭、疯狂地投入,拥有强大的野心或冒险精神,最后的结果会导致相当多资源的浪费,或者是产能过剩。

但是整个行业的生产力水平提高了,剩下的公司也会代表行业最高的生产力水平,份额向它们集中,这本身就是社会生产力水平提高的一个过程,也是收入水平整体往前走的必然过程。

当然,这个过程总体上促进了社会福利的增加,也能够代表劳动者报酬的提高,但不一定带来股东的回报。比如这几年光伏行业的发展,短短十年不到的时间,发电的成本降低了60% ~ 70%,但是每个环节都不挣钱,因为产品太高度的标准化。

如果我们站在现在的时间往未来看有哪些机会,整个市场会从一个渗透率的故事走向一个市场占有率的故事。当渗透率足够高之后,必须从其他人手里面夺取更多的份额,这个时候拼的就是企业的运营能力了。

而且必须从中国走向世界,以中国这样一个庞大的母国市场为基础,利用在中国市场上面得到的高生产率水平,在其它国家去扩展,走向全球化,这是公司下一步的机会。到落后国家复制中国的经验,这是一个机会。正如过去几十年来,发达国家在中国曾经走过的路一样,发达国家的投资在中国的实现一样。

在2003 年到2005 年,我们很不看好自己国家的银行的时候,美国、欧洲为代表的这些巨型跨国企业参股了中国的银行,并得到了超额的回报。在这之前,我们没有自信,但是成熟经济体知道,银行是整个国家经济的一个投影,这个国家在发展的时候,银行一定会受益的。

有一个很有意思的情况,当时建设银行找一些国内公司作为股东的时候,以净资产入股,部分国内公司经过慎重考虑没有同意,认为风险比较大。但最后结果是,美国的银行作为股东参与进来了。此后迎来了中国经济的发展,迎来了银行业回报率的提高,迎来了市值的上涨。这时有非常多的人跳出来说,推动银行业改革的人是在卖国。其实之前说我们自己很烂的和说我们卖国的,可能都是同一批人。这只是说事情发生了,人的态度在发生转变。

前述还是从历史经验的角度去判断,其实我们更应该考虑中国发展的经验,能不能在其他落后国家再变现一次。

同时,未来的机会在于创新。要供给创造需求,新的产品才能提供新的需求和市场。其实互联网这个工具让小公司更容易发展成一个中型公司,而发展成一个更大公司很困难,因为满足一些细分的消费者、一些个性化的需求更容易。

从资本市场来考虑,当市场效率提高的时候,很难创造阿尔法,有可能会走向一个主动去创造阿尔法的过程。

美国的3G 资本其实走出了一条道路,它把企业完全收购,然后经过成本结构的调整,或者是其他一些改造转型来创造阿尔法。

可能是因为资本市场的效率太高,委托代理的体制已经不能直接创造更多的超额收益了,必须自己走向前台,长期来看,这也可能是一个方向。

信息的传播速度非常高,固守在原来的思维模式和习惯里面,有可能会无法创造历史上同等水平的超额收益率。未来,超额收益有可能会集中在有巨大的争议或者巨大的不确定性的行业中。

这个市场简单的钱一定比过去更难赚,从研究员或者基金经理来说,有可能需要将自己的精力越来越多地投入到创造社会价值增量的行业上去。我们需要不断地学习,同时在资本市场里一定要独立思考,要藐视权威,用数据和逻辑说话,其他的都要抱一分批判或者怀疑的态度。